Экономисты объяснили повторяемость финансовых кризисов

Почему политикам не удается их предотвращать Экономисты из США назвали четыре причины повторяемости финансовых кризисов Финансовые кризисы преследуют человечество тысячелетиями, и политики, несмотря на обещания, не могут их предотвратить, пишут экономисты Каломирис и Джеремски из США. Они назвали четыре основные причины, почему кризисы повторяются

С 1980-х годов в различных странах мира произошло более 100 банковских кризисов, они уменьшают ВВП и требуют больших бюджетных трат на их преодоление, пишут американские экономисты Чарлз Каломирис (бизнес-школа Колумбийского университета) и Мэтью Джеремски (Университет Юты) в статье «Удивительная повторяемость финансовых кризисов», опубликованной Национальным бюро экономических исследований (NBER) США в марте 2024 года. «Почему нам так трудно выучиться на ошибках прошлого и избегать суровых издержек, которые приносят эти события?»— задаются они вопросом.

Чтобы ответить на него, авторы проанализировали десять исторических эпизодов, начиная с финансового кризиса в Римской империи в I веке н.э. и заканчивая ипотечным кризисом 2008 года в США. Финансовые кризисы они определяют как «моменты, когда происходят внезапные изменения в рыночной оценке рисковых активов», таких как акции, облигации, валюты, земля, кредиты. Выбранные кейсы Каломирис и Джеремски рассматривают как отправную точку для построения будущей таксономии (классификации) кризисов, через которую станут видны наиболее важные факторы, объединяющие эти события.

Среди фундаментальных причин, по которым кризисы имеют свойство повторяться вновь и вновь, авторы в первую очередь называют рисковые «политически мотивированные субсидии». Под ними они подразумевают коллективные решения в пользу определенных слоев, принимаемые политиками, банкирами и другими группами влияния и выгодные для них самих, но делающие финансовую систему более уязвимой. Например, введение системы страхования вкладов или расширение ее покрытия не уменьшает, а увеличивает финансовые риски, утверждают авторы. В одной из работ доказывалось, что в Боливии после введения универсальной системы страхования депозитов в 2001 году банки стали выдавать более рискованные кредиты (.pdf). А истинные соображения, по которым внедряется государственное страхование вкладов, зачастую носят политический характер— оно популярно среди граждан, считают Каломирис и Джеремски.

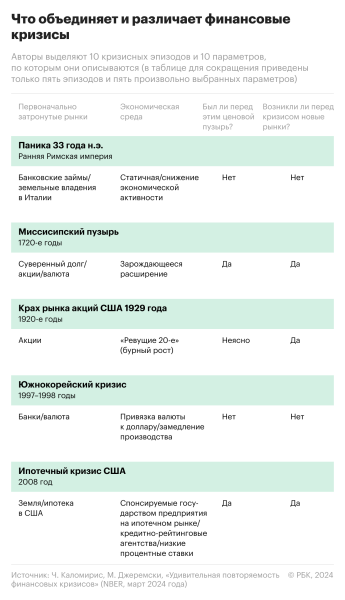

Типология кризисов

В статье анализируются следующие кейсы финансовых кризисов: кризис в Риме в 33 году н.э., пузырь Компании Южных морей 1720-х годов, «миссисипский пузырь» также 1720-х, земельный бум во Флориде 1920-х годов, биржевой крах 1929 года в США, банковские банкротства в США в период Великой депрессии 1930-х, финансовый кризис 1994 года в Мексике, южнокорейский кризис 1997 года, банковский кризис в Испании 2008 года и американский кризис субстандартной ипотеки в 2008 году. Выборка призвана проиллюстрировать, что нарративы про кризисы различаются— нет единого, который описывалбы все прошлые кризисы.

Например, в Римской империи в ходе «первого хорошо задокументированного финансового кризиса древнего мира» сокращение госрасходов при императоре Тиберии привело к нехватке наличности, что, в свою очередь, вызвало рост процентных ставок и трудности у должников. При этом многие займы гарантировались земельной собственностью, а цена на землю упала. В результате императору пришлось выдать из казны 100 млн сестерциев специальным банкам для дальнейшего предоставления беспроцентных трехлетних займов землевладельцам.

Почему кризисы невозможно предотвратить

В общей сложности авторы выделили четыре категории причин «удивительной» повторяемости кризисов. Помимо политически мотивированных субсидий для определенных групп интересовони называют следующие факторы:

- «Финансовая история полна примерами новых рисков, новых продуктов, новых технологий, новых территорий», чьи риски становятся известны и понятны только постфактум.

Например, риски секьюритизированных ипотечных займов не были достаточно известны инвесторам перед началом ипотечного кризиса в США.

- Некоторые индивиды могут брать на себя значительные риски, о которых другие игроки не знают.

Авторы обращают внимание на то, что составляющей многих кризисов является мошенничество: «Риск может быть намеренно скрыт теми, кто стремится извлечь прибыль из этого сокрытия, а выявление этих рисков может привести к быстрому пересмотру рыночных убеждений».

По мнению экономиста Олега Шибанова, которое он высказал в своем телеграм-канале, Каломирис и Джеремски связывают «неспособность» человечества справиться с кризисами с обычной «жадностью»: люди не перестанут искать возможности для заработка. «Накопление рисков в эти периоды приводит к дальнейшим потерям»,— пишет он.

- Наконец, финансовая система и экономика в целом могут быть бенефициарами тех рисков, которые время от времени приводят к кризисам.

Авторы приводят в пример Англию и Францию начала XVII века, указывая, что на тот момент они находились в положении отстающих по отношению к другим державам. Применение инновационных финансовых механизмов для построения торговых монополий, расширения налоговых сборов, создания бирж и ликвидных рынков государственного долга и т.д. «было очень рискованным, но у них не было альтернативы», рассуждают авторы.

«Экономисты и политики обычно завершают обсуждение финансовых кризисов длинным списком <…> обещаний, что кризисы могут быть предотвращены, если принять ключевые предлагаемые ими реформы. Однако наш исторический обзор показывает, почему им не удается предотвращать кризисы»,— резюмируют экономисты.

Как новые кризисы становятся следствием предыдущих

По мнению американского экономиста Стивена Роуча из Йельского университета, которое он высказал в колонке для Project Syndicate в декабре 2023 года, финансовые кризисы в наше время стали больше правилом, нежели исключением. «В последние десятилетия катастрофа происходит в среднем каждые три-четыре года»,— указывает он. Одна из причин: человек так устроен, что склонен воспринимать недавнее прошлое как наилучший способ предсказать будущее. Особенно такая «близорукость» характерна для регуляторов: они занимаются тем, что устраняют недостатки, которые привели к предыдущему кризису, но не думают о том, что может спровоцировать следующий кризис.

Кризисы последних лет были во многом следствием нерешенных проблем предыдущих кризисов или следствием предлагаемых решений для борьбы с предыдущими кризисами, отмечает старший преподаватель департамента мировой экономики факультета мировой экономики и мировой политики НИУ ВШЭ Ксения Бондаренко. Например, долговой кризис в южноевропейских странах в 2012 году отчасти был порожден глобальным вливанием дешевой ликвидности для борьбы с финансовым кризисом 2008–2009 годов, указывает она. Многие экономические меры, которые на первый взгляд— в теории и исходя из их кратковременного эффекта— кажутся эффективными, на самом деле в средне- и долгосрочной перспективе имеют существенные (и часто негативные) последствия. По аналогии с табаком— когда его только открыли, его действие считалось полезным для здоровья и эмоционального состояния, но с течением времени оказалось, что он оказывает негативное влияние на здоровье людей, говорит Бондаренко.

«Сейчас мы имеем ряд нерешенных последствий кризисов прошлых лет— начиная от высокой долговой нагрузки, заканчивая вопросами к качеству заемщиков. Влияние оказывают монетарная политика и ее цикл— после многих лет низких ставок финансовым системам стран все сложнее адаптироваться к более высоким ставкам,— а также фактор экономической динамики»,— указывает она.

«Возможноли, что кризисы не будут возникать? Вообще отсутствие финансовых кризисов предполагала политэкономия социализма, но тем не менее в социалистических странах кризисы были»,— говорит директор Института народнохозяйственного прогнозирования РАН Александр Широв. «Каждый кризис не похож на предыдущий, соответственно, меры противодействия им должны быть индивидуальными. Тем не менее за последние 100 лет во время прохождения нескольких кризисов меры реагирования развивались, экономика стала более устойчивой, и по мере эволюции инструментов экономической политики проходить кризисы становится все легче»,— полагает он.

Экономисты, которых РБК опрашивал осенью 2023 года, называли в качестве возможных триггеров следующего глобального финансового кризиса такие факторы, как:

- «зеленый» переход; барьеры в мировой торговле и инвестициях; Африка и ее растущее население; накопившиеся проблемы в экономике Китая; новые пузыри на рынках активов; геополитическая фрагментация мира; технологии искусственного интеллекта.

Поделиться Поделиться Вконтакте Одноклассники Telegram Кредит наличными от ВТБ на цели личные!

Кредит наличными от ВТБ

Оформить заявку

На цели личные!

Оформить заявку

Решение от 2 минут

Оформить заявку

От 5000 до 40 млн руб.

Оформить заявку

ВТБ. Всё получится!

Оформить заявку

Кредит наличными от ВТБ

Оформить заявку

ВТБ. Всё получится!

Оформить заявку

Реклама. Банк ВТБ (ПАО). Генеральная лицензия Банка России № 1000. 0+

Авторы Теги Не крохотная студия и не за МКАД: где найти квартиру по доступной цене

Комментарии закрыты.